(来源:东海研究)是否建议配资

证券分析师:

刘思佳,执业证书编号:S0630516080002

李嘉豪,执业证书编号:S0630525100001

邮箱:lijiah@longone.com.cn

// 报告摘要 //

事件:2026年3月9日,国家统计局发布2026年2月通胀数据。2月,CPI当月同比1.3%,前值0.2%;环比1.0%,前值0.2%。PPI当月同比-0.9%,前值-1.4%;环比0.4%,前值0.4%。

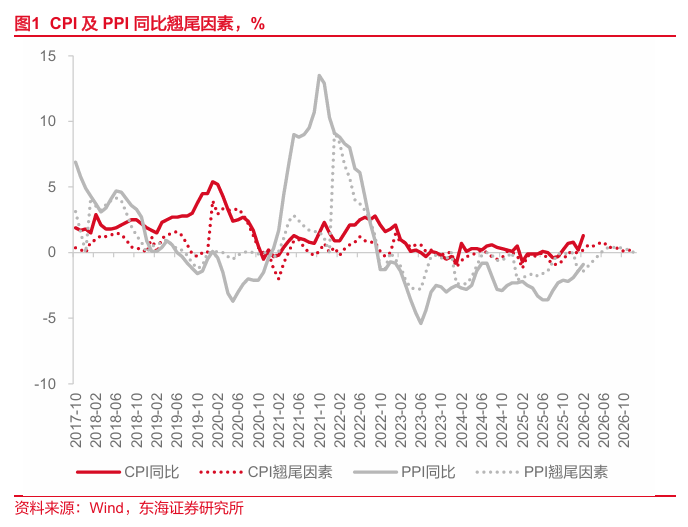

核心观点:春节错位影响下,2月CPI如期上行。剔除春节影响来看,食品价格表现弱于季节性,拖累来自于鲜菜。史上最长的春节假期,对服务消费以及部分消费品有明显带动,价格表现也超季节性。核心通胀的表现较强,虽然3月同比可能回落,但中枢抬升的确定性较强。PPI降幅继续收窄,油价快速上行主要发生在3月,月内涨幅已超40%,叠加3月后PPI的基数将会逐步回落,当月同比转正的时间点可能早于市场预期。不过若油价中长期处于高位的格局形成,警惕成本抬升对中下游制造业的利润形成压力。

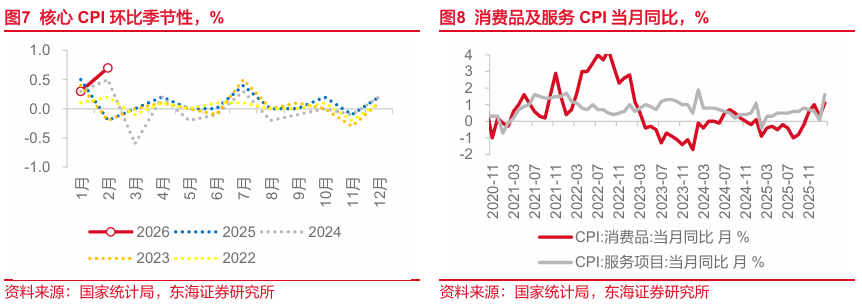

春节错位是CPI同比回升的主因。去年春节位于1月,春节后涨幅通常回落,形成环比-0.2%的低基数。而今年春节较晚,2月环比1.0%,推动CPI同比升至2023年1月以来的新高1.3%。

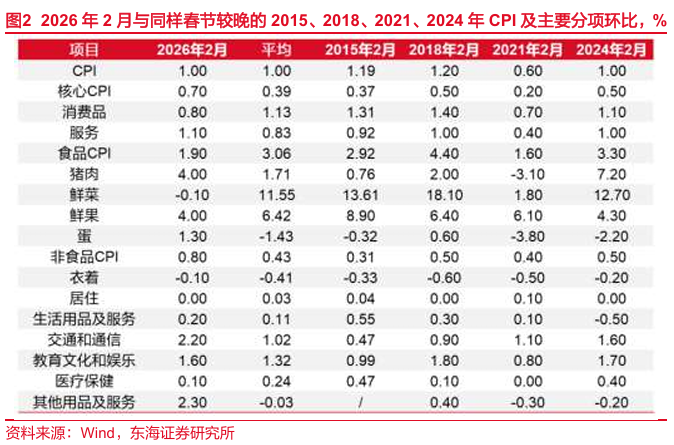

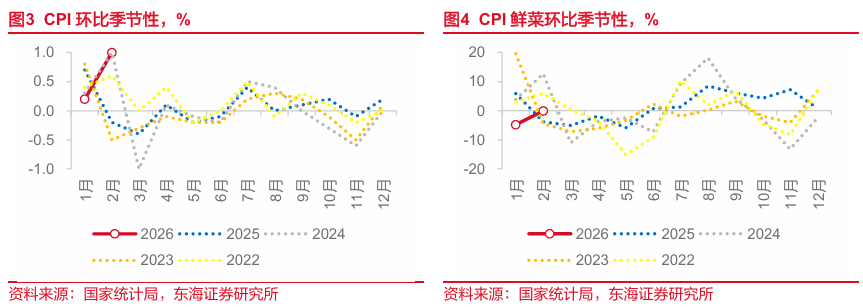

剔除春节错位影响,CPI环比基本符合季节性。与2015年以后春节同样偏晚(正月初一落在2月中下旬)的年份相比,今年2月CPI环比符合季节性规律(均值1.0%)。

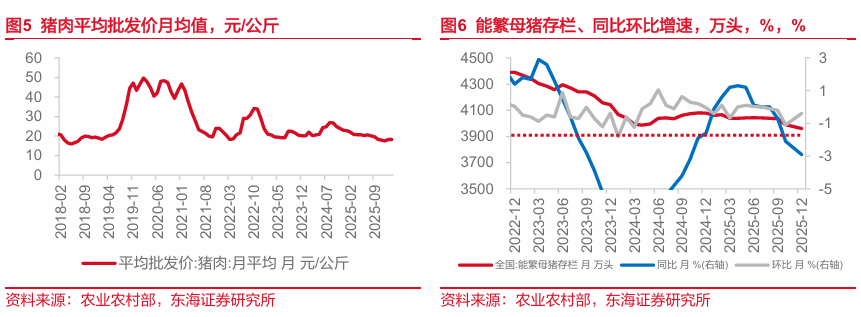

元股证券:yy6699.vip鲜菜拖累食品价格。2月食品价格同比大幅回升至1.7%,前值-0.7%,环比1.9%,前值0.0%。不过,同维度下食品价格的环比涨幅要略弱于季节性(均值3.1%),主要体现在鲜菜、鲜果上,尤其是鲜菜环比仅-0.1%,配资漏洞春节当月出现了少有的下跌情况,而此前十年春节当月的鲜菜环比涨幅均值在13.2%。此外,猪肉环比4.0%,明显超季节性(均值1.7%),产能去化的效应可能在逐步显现,猪价对CPI的贡献仍有望在下半年转正。

配资网站非食品分项超季节性的主要线索。2月非食品价格同比回升至1.3%,前值0.4%,环比0.8%,前值0.2%。同维度下非食品价格的环比涨幅要强于季节性(均值0.4%)。分项上,衣着、生活用品及服务、交通和通信、教育文化和娱乐、其他用品及服务均强于季节性,可能对应春节期间的消费以及旅行出行整体表现较好,以及汽油、金饰品等输入性涨价的影响。

核心CPI年内中枢抬升的确定性较强。2月核心CPI同比升至1.8%,为2019年3月以来最高,环比0.7%,长胜证券,长胜证券配资,香港长胜证券公司为有统计记录以来最高,同时也超季节性(均值0.4%)。受服务价格回落影响,春节后一个月核心CPI环比通常为负,3月核心通胀同比可能有所回落,但年内总体趋势上行的确定性仍然较强。

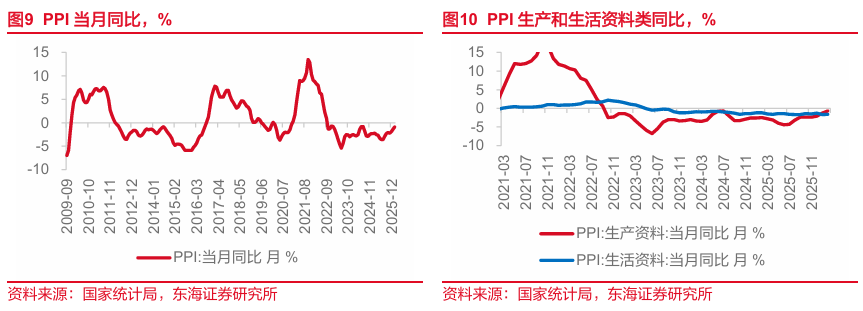

PPI降幅继续收窄,关注同比转正提前的可能性。2月PPI同比降幅继续收窄至-0.9%,时隔18个月首次回升至-1.0%以上,环比也连续5个月正增长。值得注意的是,3月后,PPI基数步入下行通道,若中东地缘政治局势推动的油价中枢抬升持续性超预期,受输入性影响,PPI年内转正的时间点可能超市场预期。

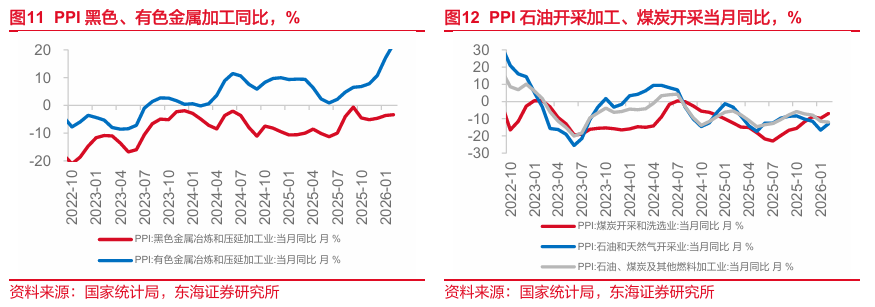

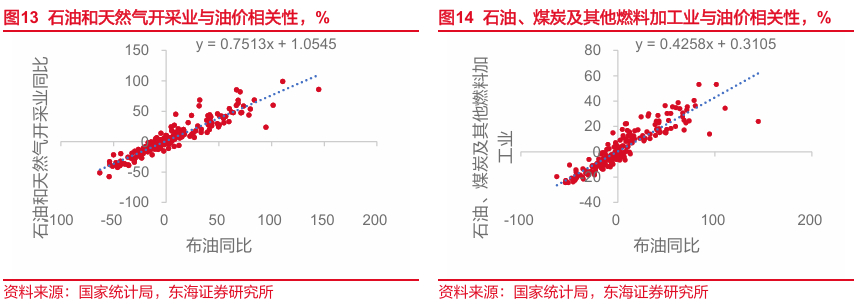

PPI上行的三大动力。1.输入性通胀的影响。截至2月年内布油上涨21.92%、LME铜上涨7.03%,影响石油及有色金属产业链价格普涨,值得注意的是,3月以来原油价格涨幅已在40%以上,PPI主要分项中石油和天然气开采业、石油煤炭及其他燃料加工业相关性较高。2.“反内卷”成效继续体现。光伏元器件制造同比3.2%,锂离子电池制造时隔33个月同比首次转正。3.新兴产业需求带动价格走强。算力相关行业中计算机通信和其他电子设备制造环比0.6%,其中电子半导体材料、外存储设备及部件环比分别上涨2.8%和1.2%。

风险提示:国内政策落地不及预期;房地产投资超预期下滑;地缘政治局势风险;美国通胀超预期。

// 报告信息 //

证券研究报告:《价格水平进一步回升——国内观察:2026年2月通胀数据》

对外发布时间:2026年03月09日

报告发布机构:东海证券股份有限公司

// 声明 //

一、评级说明:

1.市场指数评级:

看多—未来6个月内沪深300指数上升幅度达到或超过20%

看平—未来6个月内沪深300指数波动幅度在-20%—20%之间

看空—未来6个月内沪深300指数下跌幅度达到或超过20%

2.行业指数评级:

超配—未来6个月内行业指数相对强于沪深300指数达到或超过10%

标配—未来6个月内行业指数相对沪深300指数在-10%—10%之间

低配—未来6个月内行业指数相对弱于沪深300指数达到或超过10%

3.公司股票评级:

买入—未来6个月内股价相对强于沪深300指数达到或超过15%

增持—未来6个月内股价相对强于沪深300指数在5%—15%之间

中性—未来6个月内股价相对沪深300指数在-5%—5%之间

减持—未来6个月内股价相对弱于沪深300指数5%—15%之间

卖出—未来6个月内股价相对弱于沪深300指数达到或超过15%

二、分析师声明:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,具备专业胜任能力,保证以专业严谨的研究方法和分析逻辑,采用合法合规的数据信息,审慎提出研究结论,独立、客观地出具本报告。

本报告中准确反映了署名分析师的个人研究观点和结论,不受任何第三方的授意或影响,其薪酬的任何组成部分无论是在过去、现在及将来,均与其在本报告中所表述的具体建议或观点无任何直接或间接的关系。

署名分析师本人及直系亲属与本报告中涉及的内容不存在任何利益关系。

三、免责声明: ]article_adlist-->本报告基于本公司研究所及研究人员认为合法合规的公开资料或实地调研的资料,但对这些信息的真实性、准确性和完整性不做任何保证。本报告仅反映研究人员个人出具本报告当时的分析和判断,并不代表东海证券股份有限公司,或任何其附属或联营公司的立场,本公司可能发表其他与本报告所载资料不一致及有不同结论的报告。本报告可能因时间等因素的变化而变化从而导致与事实不完全一致,敬请关注本公司就同一主题所出具的相关后续研究报告及评论文章。在法律允许的情况下,本公司的关联机构可能会持有报告中涉及的公司所发行的证券并进行交易,并可能为这些公司正在提供或争取提供多种金融服务。

本报告仅供“东海证券股份有限公司”客户、员工及经本公司许可的机构与个人阅读和参考。在任何情况下,本报告中的信息和意见均不构成对任何机构和个人的投资建议,任何形式的保证证券投资收益或者分担证券投资损失的书面或口头承诺均为无效,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本公司客户如有任何疑问应当咨询独立财务顾问并独自进行投资判断。

本报告版权归“东海证券股份有限公司”所有,未经本公司书面授权,任何人不得对本报告进行任何形式的翻版、复制、刊登、发表或者引用。

四、资质声明:

东海证券股份有限公司是经中国证监会核准的合法证券经营机构,已经具备证券投资咨询业务资格。我们欢迎社会监督并提醒广大投资者,参与证券相关活动应当审慎选择具有相当资质的证券经营机构,注意防范非法证券活动。

五、公众号声明:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过新媒体形式制作的本公众号所推送的信息及内容仅面向东海证券客户中金融机构专业投资者。若您不属于金融机构专业投资者,请取消关注本公众号,请勿订阅、接受、使用或转载本公众号中的任何推送信息。本公众号受限无法设置访问权限,若给您造成不便,敬请见谅!谢谢您的理解和支持!

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

衍生品与制造业订单观察 午间快报\n\n全球与区域市场交替演绎,监管口径与市场结构成为影响交易情绪的主线之一。 杠杆与配

2025-11-19

近期全球资本市场在当前存量博弈格局里中股票杠杆的数据观察趋势近期,在全球资本市场的热点快速轮动时期中,围绕“股票杠杆”的

2025-12-25

配资 观点网讯:1月21日,桂林旅游官微消息,公司已与迈越科技签署战略合作协议,双方将围绕打造战略合作伙伴关系的目标,充

2026-03-01

配资 结构性行情下配资活动入口的风控体系操作指引近期,在国际蓝筹市场的季节性因素扰动放大的阶段中,围绕“配资活动入口”的

2026-01-21

风控视角下的配资公司风控与业务协同以产品全生命周期为轴的梳理近期,在亚太投资板块的市场参与者观望情绪较重的阶段中,围绕“

2026-01-12